yabo中国 基流科技港股IPO:收入限制仅同业一半商场份额反高0.1个点 研发用度率仅个位数过半发明专利系受让取得

出品:新浪财经上市公司磋磨院

作家:渚

4月29日,上海基流科技股份有限公司(以下简称“基流科技”或“公司”)向联交所主板提交上市恳求,国泰君安海外为独家保荐东谈主。

建造短短3年时辰,基流科技估值暴涨至91.6亿元,PE高达294倍,远超行业平均水平。估值大涨之际,实控东谈主胡效赫累计减握套现3600万元。

功绩层面,基流科技净利润与现款流严重背离,经养息净利润的增长更多是“纸面昌盛”,而非真金白银的流入。与此同期,多量资金淹留在基流科技的应收账款中,变成营运资金握续承压。

此外,放弃当今,基流科技共握有9项授权发明专利,其中有5项系受让取得,而非公司自主研发取得。且该部分专利属可编程蚁集及软件界说蚁集规模,与公司主营的AI算力集群并无强关系。

PE高达294倍 估值大涨之际实控东谈主减握套现3600万

2023年2月,基流科技认真建造,界说为全栈自主的算力建筑商,专注搭建智算系统的软硬件全栈基础门径。建造已往,基流科技发布AI算力操作系统Venus,并委派首个超千卡的AI算力集群家具;于2025年委派了首款王人备国产化的端到端AI算力集群家具,一举置身中国限制最大的寂寥AI算力集群提供商。

自建造以来的短短三年间,基流科技已密集完成了11轮融资,累计融资金额跨越22亿元东谈主民币。本年4月,基流科技完成D轮融资后,估值飙升至91.6亿元,较1个月前的C轮融资翻了一倍。

按照2025年经养息净利润3112.3万元计较,基流科技最新静态市盈率高达294.32,显贵高于同业业市盈率水平,存在估值较高的风险。放弃2026年5月18日,笔据中证指数有限公司发布的数据,计较机、通讯和其他电子蛊卦制造业最新静态市盈率66.93,最近一个月平均滚动市盈率61.08。本文登科的5家可比公司中,市盈率最高的利通电子,其最新市盈率也仅为基流科技的一半傍边。

估值大涨之际,首创东谈主胡效赫领先减握股份,落袋为安。2025年6月,胡效赫向元创将来转让5297.23元注册成本,变现200万元;2026年2月,又向安信华策、佰世晖弘、舟山顺泰转让16.35万元注册成本,变现3400万元。两次减握,胡效赫累计收成3600万元真金白银。

放弃IPO前,胡效赫平直握有基流科技10.2%股份,通过担任各职工握股平台(基流汐流、基流汐泽及基流汐海)的世俗结伴东谈主障碍适度27.70%股份,所有适度公司约37.9%的股份,为公司控股鼓舞及施行适度东谈主。

值得一提的是,基流科技向IPO前投资者授予了几许稀奇权利,包括反摊薄权、赎回权、计帐优先权、优先认购权、优先购买权及共同出售权、信息查阅权及董事提名权。放弃2025年底,公司附有优先权的股份的金融欠债达7.15亿元,财富欠债率为136.61%,靠近“期间性资不抵债”。

客户聚集度较高 原最大客户“功遂身退”

踩中“AI基础门径”风口的基流科技,建造短短三年时辰,功绩齐全了爆发式增长。数据流露,2023年(2月20日至12月31日历间)、2024年及2025年,基流科技的收入区别为3180.2万元、3.25亿元、5.20亿元。其中,家具收入区别为3180.2万元、3.08亿元、4.37亿元;运营就业收入区别为0、1695.5万元、8363.7万元,收入占比从2024年的5.2%快速攀升至2025年的16.1%。

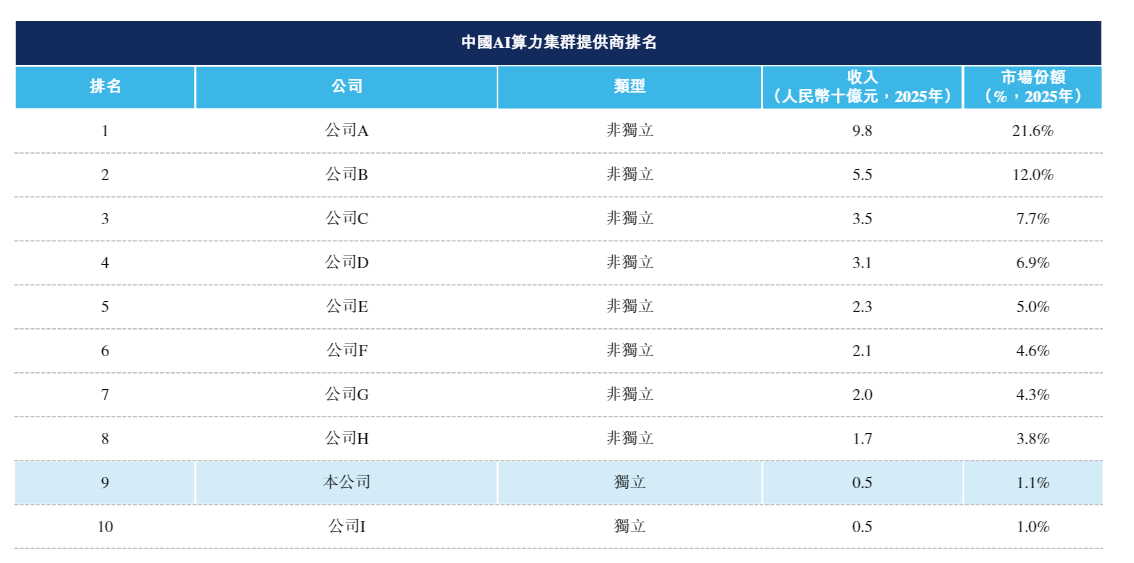

按2025年的收入计,基流科技为中国最大的寂寥AI算力集群家具提供商。但倘若不谈判所谓“寂寥”或“非寂寥”,基流科技在中国算力集群提供商中名按序9,商场份额仅为1.1%,远低于头部竞争敌手。

公司I名按序10,商场份额比基流科技低0.1个百分点。笔据招股书附注信息,公司I于2007年在京建造,为一家于北交所上市的上市公司,主要向各行业企业提供云计较就业偏激他关系就业。合乎条款的公司唯惟一家,即并行科技。

令东谈主不明的是,笔据并行科技2025年年度发达,其2025年主营业务收入11.1亿元,其中算力就业收入10.21亿元、高性能计较系统集成收入5637.3万元、高性能计较软件与期间就业收入2377.31万元、高性能计较会议偏激他就业收入866.62万元。

在并行科技收入限制达到公司自己2倍的情况下,基流科技是出于何种考量将其排在了我方背面?

基流科技的早期爆发,深度绑定了少数客户。2023至2025年,公司来自前五大客户的收入区别占总收入的100%、98.9%及56.6%,来自最大客户的收入区别占总收入的48.6%、59.0%及16.6%。

不外,yabo中国原最大客户在2025年一刹“功遂身退”,从基流科技前五大客户名单中消声匿迹。2023年及2024年,客户A均为基流科技的最大客户,其中2024年孝敬的收入同比大幅增长1138.99%至1.92亿元。

但到了2025年,客户A在向基流科技采购多量AI算力集群家具后,并未连续采购AI算力集群运营就业,而是一刹退出了公司前五大客户名单;且2025年的前五大客户中,仅客户E一家与2024年的前五大客户重迭。

基流科技的部分客户还与供应商重迭。供应商A为公司2023年及2024年的前五大供应商,同期亦然2025年的客户。2023至2025年,公司向供应商A的采购额区别为2827.1万元、1.22亿元、9981.49万元,区别占采购总数的54.5%、36.2%、1.9%;2025年,公司向供应商A出售AI算力集群家具所产生的收入为3849.93万元,占总收入的7.4%。

谋略现款流握续“失血” 频频融资短债仍高增

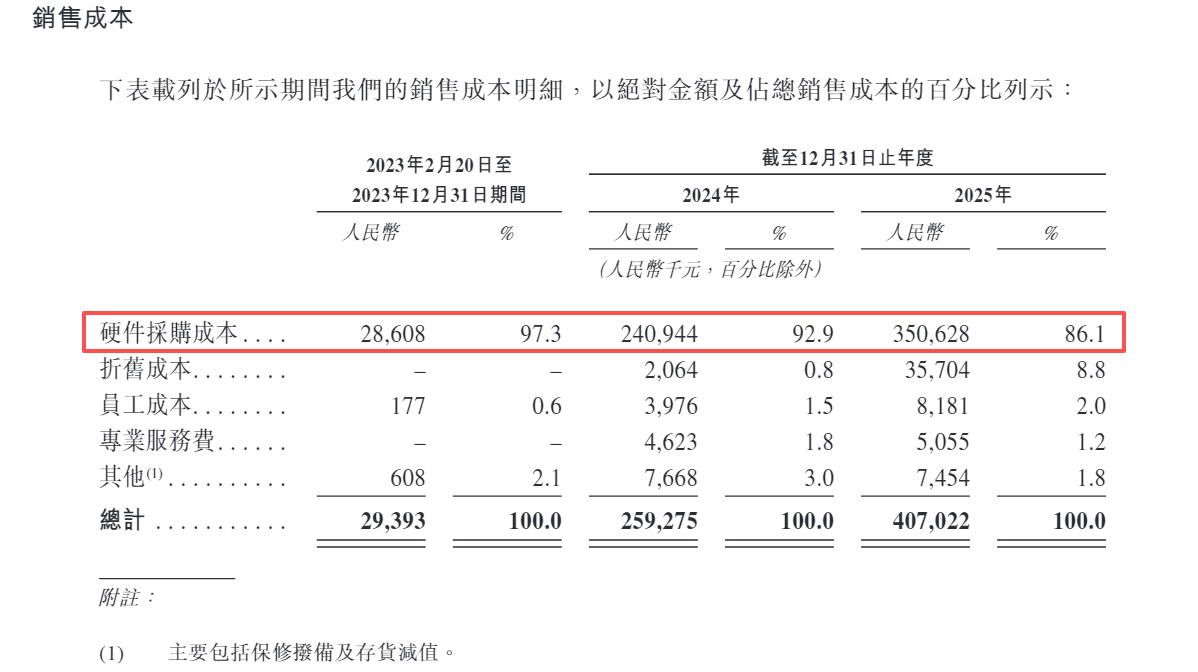

基流科技的收入结构以硬件集成为主,在委派的Galaxy智算集群中,芯片等硬件采购成本占据了公司销售成本的80%以上。由于不具备巨头那样的自研芯片智力与供应链背书,基流科技施行上是芯片厂商的渠谈商兼系统集成商。这导致基流科技2025年的举座毛利率仅为21.8%。

四肢对比,A股老牌算力基础门径与就业器集成商中科朝阳的空洞毛利率长期督察在26%~30%。在缺少中枢自研芯片接济的配景下,基流科技很难打破“高等包领班”的利润瓶颈。

2025年,由于高毛利的运营就业收入占比普及,基流科技空洞毛利率同步得到普及,但施行上,公司两伟业务板块的毛利率均出现不同历程下滑:家具业务毛利率从18.2%降至16.8%,运营就业业务毛利率则从56.1%大幅下滑至47.7%。抛开收入结构变动产生的影响,基流科技施行盈利智力在松开。

更严峻的挑战来自基流科技净利润与现款流的严重背离。尽管基流科技在2024年和2025年齐全了经养息净利润的转正,但这更多是“纸面昌盛”,而非真金白银的流入。

基流科技当今的业务形式属于“重成本集成”,公司需事前支付无数资金采购上流的GPU芯片,而下搭客户如国资算力中心、大模子企业的名堂验收周期较长,回款遵守较慢。为了保险售后质料,部分客户可能还会推迟支付尾款。

这种“预支采购、延伸回款”的形式,平直导致了基流科技谋略现款流的握续“失血”。2023至2025年,基流科技的谋略活动现款流净额区别为-941万元、-2116万元和-111万元,和洽三年为负。

与此同期,多量资金淹留在基流科技的应收账款中。2025年,公司买卖应收款项飙升至1.63亿元,同比大幅增长643.19%,买卖应收款项盘活天数也从2024年的12.5天拉长至64.1天。此外,放弃2025年底,刚完成数亿元融资后不久,基流科技的告贷总数仍高达2.58亿元,较上年底大幅增长437.63%。

BG真人(BigGaming)官方网站研发用度率仅个位数 过半发明专利为受让取得

在招股书中,基流科技情愿“中国顶尖的AI基础门径团队”,蕴蓄了诸多AI算力集群群众,中枢研发团队在散播式系统与计较机体绑缚构规模握续深耕超20年,团队成员也曾在海外顶级会议期刊发表论文跨越90篇。

然则,从科研后果来看,据招股书表现,基流科技仅握有7项发明专利。更有酷爱酷爱的是,基流科技于2023年2月建造,而有5项发明专利在此之前就也曾得到授权,且该部分专利属于可编程蚁集及软件界说蚁集规模,与AI算力集群期间关联度较小。

笔据国度常识产权局表现的信息,专利号为ZL201510071176.0的发明专利由清华大学于2015年2月恳求,2017年11月授权。2025年8月,该专利被转让予基流科技。其余4项发明专利情况近似,均由基流科技受让取得。

也即是说,施行由基流科技自主研发并取得授权的发明专利仅有2项。此外,公司尚在恳求中的发明专利有7项,其中部分发明专利的恳求时长已接近2年。

另据国度常识产权局表现,基流科技于本年1月恳求了2项发明专利(CN202610071769.5、CN202610044406.2),后于5月初得到授权,但该发明专利未被列入招股书中,对公司业务不组成枢纽影响。

而放弃2025年底,并行科技领有发明专利30项。中科朝阳在算力集群关系规模取得发明专利跨越600项,其中在先进算力超点硬件系统规模已取得241项发明专利。波浪信息累计环球灵验专利领有量跨越2万余件,发明专利占比跨越85%,AI算力标的灵验发明专利数目位居国内第一。

数据流露,2023至2025年,基流科技的研发用度区别为294.9万元、2836万元、3727.6万元,研发用度率区别为9.3%、8.7%、7.2%,呈逐年下滑趋势。

3年累计进入近7000万研发用度,基流科技为何仅取得4项发明专利(其中2项未列入招股书)?研发进入滚动率为若何此之低?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察yabo中国